ネット通販の支払い方法、結局どれが正解?クレカ・PayPay・後払いを安全性とお得度で徹底比較【2026年版】

「カートに商品を入れて、いざ会計。クレジットカード、PayPay、後払い、代引き……結局どれを選ぶのが一番いいの?」——支払い画面の前で、なんとなくいつもの方法を選んでいませんか。

支払い方法は「安く買えるか」だけの問題ではありません。万一の不正利用で泣き寝入りしないか、手数料で損をしないか、使いすぎて家計が崩れないか——選び方ひとつで、買い物の安心感もお得度も大きく変わります。実際、ネット通販で「よく使う決済手段がない」だけで5割以上の人がそのサイトでの購入をやめて他サイトに移ってしまうという調査もあるほど、支払い方法は買い物体験の中心にあるテーマです。

この記事では、主要な支払い方法を「安全性」「お得度」「手数料」「使いすぎリスク」の4つの軸で正直に比較します。そのうえで、あなたのタイプ別に「これを選べば間違いない」という答えを示します。

この記事は、AIお買い物アシスタントアレコレが提供しています。商品URLを貼るだけで、サクラ検出・低評価分析・価格比較をAIが5分で自動検証します。

まず、みんなは何で払っている?

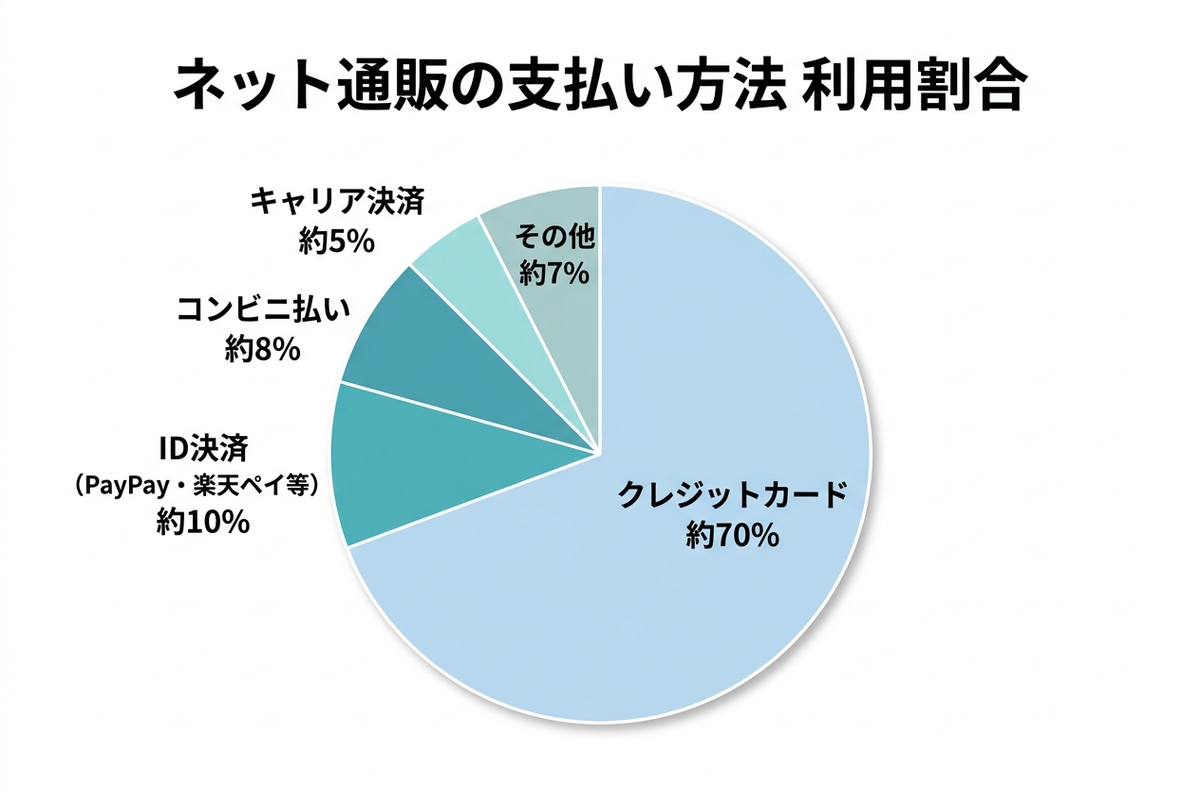

ネット通販の支払い方法は、いまもクレジットカード(デビット含む)が主役です。各種調査を総合すると、オンライン決済のおよそ7割をカードが占め、次いでPayPayや楽天ペイ、Amazon PayといったID決済が1割ほど、コンビニ払いが約8%、キャリア決済が約5%という構成になっています。

ただし、この勢力図は少しずつ変わりつつあります。スマホ決済の普及で、店頭でもネットでもQRコード決済の存在感が年々高まっており、クレジットカード一強だった時代から「使い分け」の時代へ移行しているのが現在地です。中高年・シニア層では、商品が届いてから払える安心感から後払いを選ぶ人が増えているというデータもあります。

5つの支払い方法を一覧で比較

それぞれの特徴を、まず表で俯瞰しておきましょう。

| 支払い方法 | 安全性(不正時の補償) | お得度(還元) | 手数料 | 使いすぎリスク |

|---|---|---|---|---|

| クレジットカード | ◎ 補償が手厚い | ◎ 還元率0.5〜1.5% | なし | 中(限度額内) |

| QR・ID決済(PayPay等) | ○ 補償制度あり | ○ 還元あり・条件付き | なし | 中 |

| 後払い(BNPL) | △ 商品トラブル次第 | ✕ ほぼ還元なし | あることが多い | 🚨 高い |

| 代金引換 | ○ 受取時確認できる | ✕ なし | 🚨 300〜600円程度 | 低い |

| コンビニ払い(前払い) | ○ カード情報不要 | ✕ なし | あることが多い | 低い |

ここからは、特に判断が分かれやすいポイントを掘り下げます。

安全性で選ぶなら、実はクレジットカードが強い

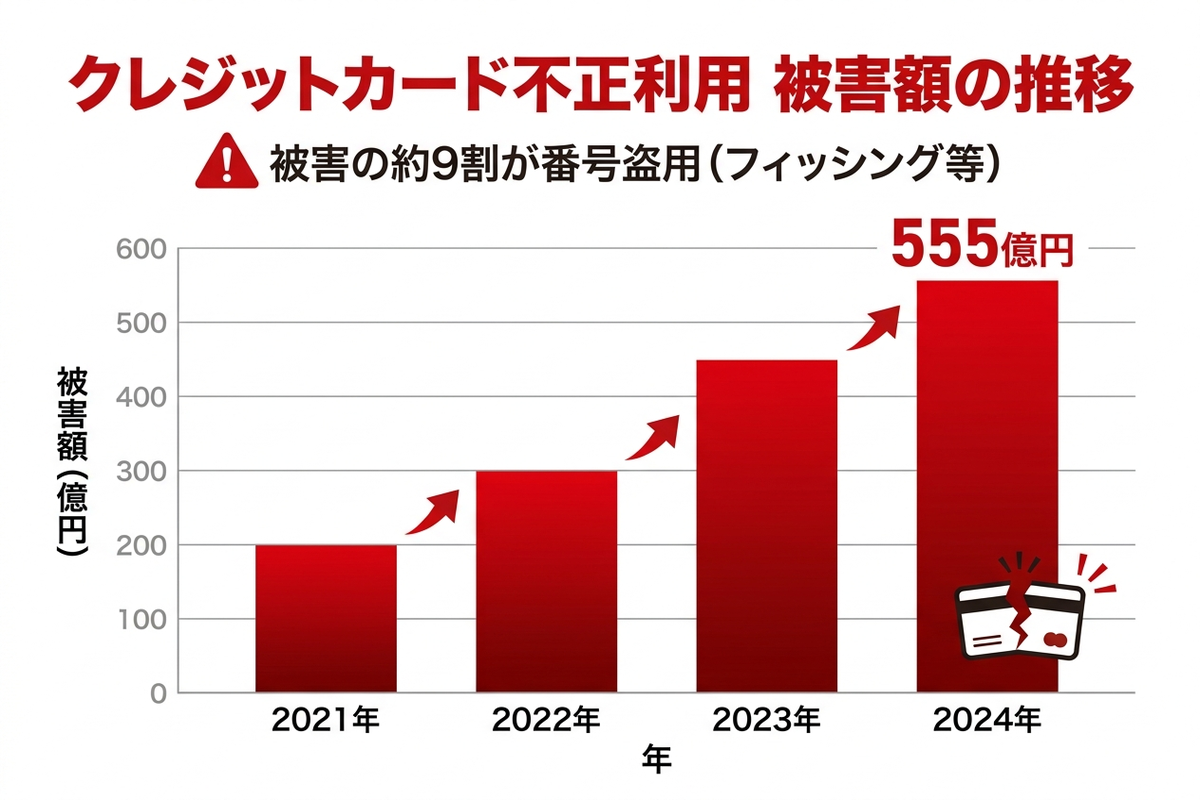

「カード番号を入力するのが怖い」という理由でカードを避ける人は少なくありません。たしかにリスクはゼロではなく、日本クレジット協会の調べでは、2024年のクレジットカード不正利用被害額は約555億円と過去最大を記録し、2025年も500億円規模が続いています。その約9割が、フィッシングなどで盗まれた番号の悪用(番号盗用)によるものです。

数字だけ見ると不安になりますが、ここで知っておきたいのが「チャージバック」という仕組みです。これは、身に覚えのない請求や不正利用があった場合に、カード会社が決済を取り消して利用者にお金を戻す制度のこと。つまり、万一被害に遭っても、所定の手続きをすれば(利用者に重大な過失がある場合などを除き)原則として負担は補償されます。実は「不正に遭ったときに最も守られている支払い方法」がクレジットカードなのです。

QR・ID決済も補償制度は整っています。PayPayは不正利用被害について損害発生日から60日以内の申請で補償する制度を、楽天ペイも身に覚えのない利用には個別に補償対応すると案内しています。一方で代引きやコンビニ前払いは、そもそもカード情報をネット上に入力しないため番号盗用のリスクが低い、という別方向の安全性があります。

安全性のポイント

- ✅ 不正利用に遭ったときの「戻ってくる力」はクレカ+ID決済が強い

- ✅ そもそも情報を渡したくないなら代引き・コンビニ払い

- 🚨 どの方法でも、フィッシング詐欺サイトに情報を入力したら補償対象外になりうる。「正規サイトか」の見極めが大前提

お得度(還元)で選ぶなら

純粋なポイント還元で見れば、軍配が上がるのはクレジットカードとQR・ID決済です。カードは0.5〜1.5%程度、PayPayや楽天ペイも条件次第で還元が受けられます。

ただし還元率は固定ではありません。たとえば楽天ペイは2025年7月から、従来一律1.5%だった還元が「月2回以上のポイントカード提示」などの条件付きに変わり、未達なら最大1.0%となりました。「○○ペイは高還元」というイメージだけで選ぶと、思ったほど貯まらないこともあります。

逆に、代引き・コンビニ払い・多くの後払いは基本的に還元がなく、むしろ手数料がかかります。代引きは1回あたりおおむね300〜600円程度、コンビニ後払いも数百円の手数料が上乗せされることが多く、少額の買い物では割高になりがちです。

「後払い」は便利だが、いちばん注意が必要

近年急成長しているのが、商品を受け取ってから後で払う「後払い決済(BNPL:Buy Now, Pay Later)」です。国内の取引高は2016年の約2,900億円から、2025年には1.9兆円規模へと約6.5倍に拡大したと見られ、2028年には2.8兆円に達するとの予測もあります。クレジットカードがなくても使え、与信審査も簡単なため、若年層を中心に一気に広がりました。

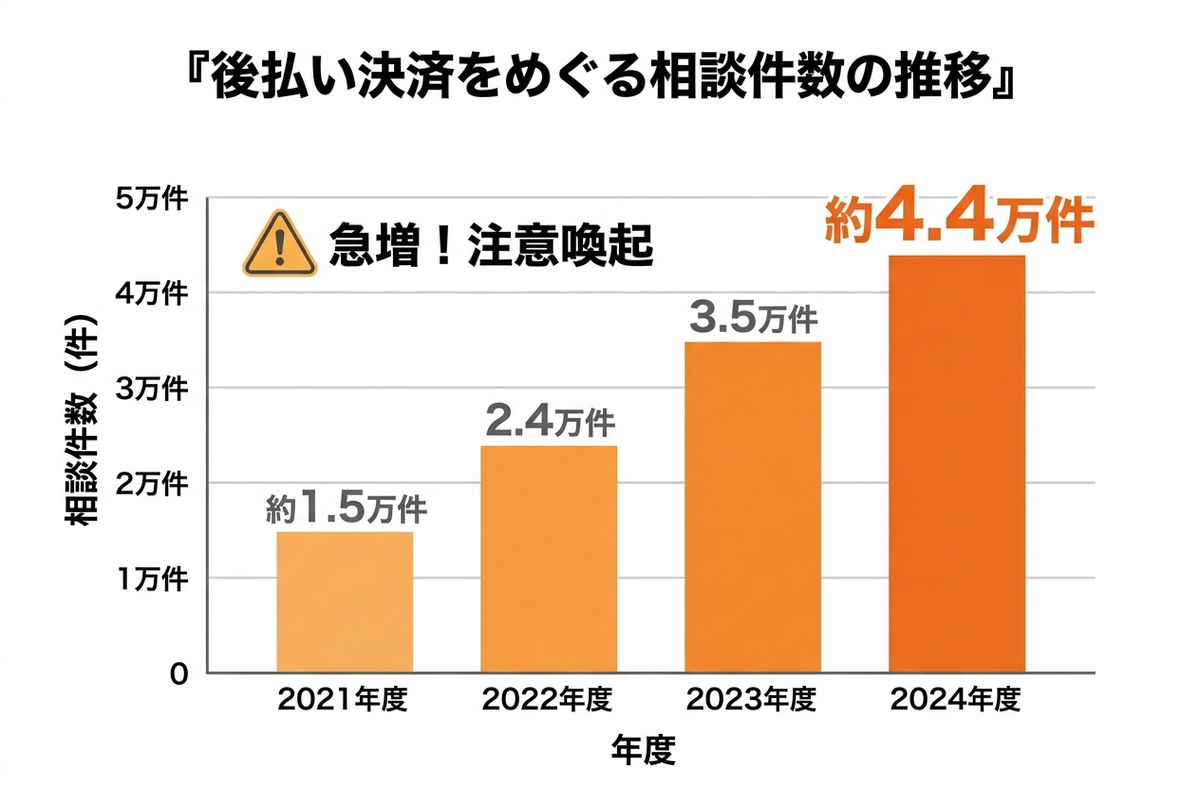

その一方で、トラブルも急増しています。国民生活センターに寄せられた後払い関連の相談は、2021年度の約1万5千件から2024年度には約4万4千件へと、3年で約3倍に膨らみました。

注意したいのは、一括の後払いの多くが割賦販売法の規制対象外で、利用者保護のルールが十分に整っていない点です。国の消費者委員会も2025年に、後払いやキャリア決済について規制のあり方を検討する必要があると指摘しています。

さらに見落としがちなのが信用情報への影響です。後払いといってもサービスによって性質が異なります。

- ⚠️ ペイディなど信用情報機関と連携するサービスは、長期滞納すると「ブラックリスト」に記録が残り、将来のローンやカード審査に影響する

- ⚠️ 滞納すると利用停止・限度額引き下げのほか、手数料や遅延損害金が発生することがある

- 🚨 「後でいいや」と複数のサービスを掛け持ちすると、支払い総額を把握できなくなる

海外でも同じ構図が問題視されています。米国では成人のおよそ3人に1人が後払いを使った経験があり、ある調査では利用者の41%が直近1年で支払い遅延を経験した(前年は34%)と報告されています。とくに18〜24歳では無担保の借金のうち約3割を後払いが占めるとのデータもあり、「気軽さ」が借りすぎにつながりやすいことは万国共通の課題のようです。後払いは「手元にお金がないから使う」のではなく、「受け取り確認をしてから払いたいから使う」と割り切れる人向けの仕組みと考えておくと安全です。

タイプ別・あなたに合う支払い方法

ここまでを踏まえ、タイプ別の「正解」を整理します。

| こんな人 | おすすめの支払い方法 | 理由 |

|---|---|---|

| とにかく安全&お得を両立したい | クレジットカード | 補償が手厚く還元もある王道 |

| スマホ完結&ポイントを貯めたい | QR・ID決済 | アプリで完結。経済圏のポイントが貯まる |

| カード番号を入力したくない | コンビニ前払い・代引き | 情報をネットに渡さない安心感 |

| 届いてから中身を確認して払いたい | 後払い(少額・使い切り) | 受取確認後に支払える。ただし掛け持ち厳禁 |

| 家計管理が不安・使いすぎがち | デビットカード・前払い | 口座残高の範囲でしか使えない |

絶対的な「最強の支払い方法」はありません。大切なのは、その買い物で自分が何を一番重視するか(安全・お得・管理しやすさ)を意識して選ぶことです。

まとめ:支払い方法より大事な「その前の一手」

支払い方法のクセを知っておくことは、ネット通販で損をしないための基本です。とはいえ、還元率の改定や後払いの規制動向まで毎回チェックして、しかも「この通販サイト自体が安全か」「この商品のレビューは本物か」まで自分で見抜くのは、正直かなりの手間ですよね。

そこで頼れるのがアレコレです。気になる商品のURLを貼るだけで、サクラレビューの検出・低評価の中身の分析・複数サイトの価格比較を、AIが5分で自動検証します。「この値段は本当に安いのか」「このショップは信頼できるのか」——支払いボタンを押す前のモヤモヤを、まるごと肩代わりします。

支払い方法を賢く選び、最後の確認はアレコレに任せる。その組み合わせで、あなたのネット通販はぐっと安心でお得になります。

気になる商品があれば、アレコレで検証してみましょう!